Los minerales estratégicos o materias primas estratégicas son aquellos recursos naturales que, debido a sus propiedades únicas y a su importancia en diversos sectores industriales, son considerados críticos para el desarrollo de las tecnologías ecológicas y digitales más relevantes, así como para de equipos militares y espaciales.

Estas materias primas críticas tienen alto riesgo de interrupción del suministro. Según la clasificación de la Unión Europea, que se actualiza cada año, en 2024 existen 34 materias primas fundamentales que son necesarias para la transición ecológica y la industria europea.

De estas, 17 minerales son considerados estratégicos por su importante papel en sectores clave para la economía europea, como la tecnología. Esto significa que la pérdida de control sobre estos materiales puede suponer una dependencia que amenace la seguridad económica y tecnológica.

El rol actual de China

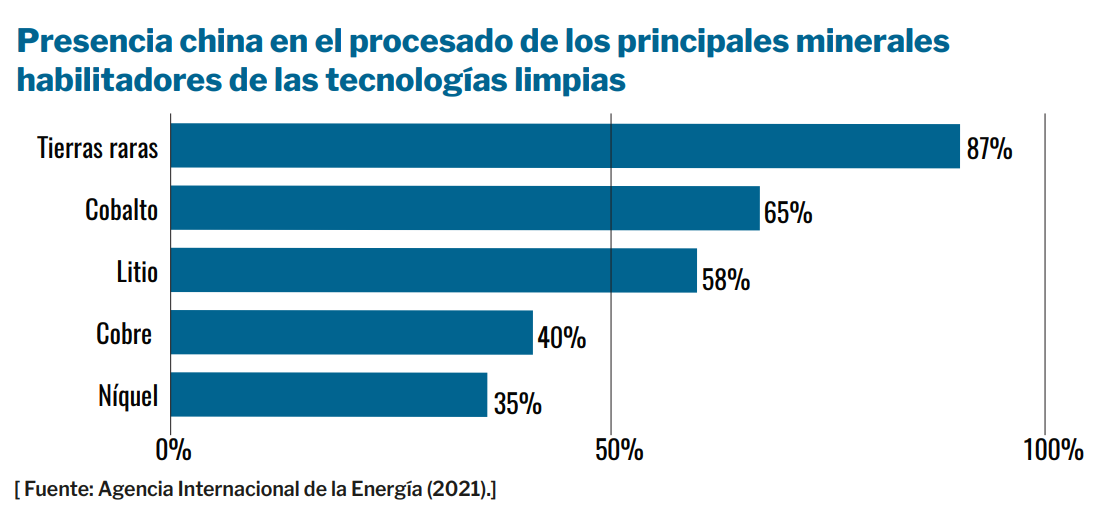

La República Popular China ha emergido como el principal productor mundial de una amplia gama de minerales estratégicos, consolidando su posición como líder en la producción de metales esenciales para tecnologías limpias y digitales. Tienen la cuota mayoritaria en tierras raras y grafito, con posición dominante en el procesado de las sustancias empleadas en estas tecnologías, siendo hegemónico en tierras raras (superior al 85%) y cobalto (65%), con una presencia mayor del 55% en litio, y una fuerte presencia en cobre y níquel, el 40% y el 35%, respectivamente.

La influencia de China en las cadenas de suministro globales y su papel en la fabricación de tecnologías clave, como paneles solares y baterías para vehículos eléctricos, la han posicionado como un actor clave en la geopolítica económica del siglo XXI, lo que ha llevado a que la Comisión Europea definiese a China como un “rival sistémico”, debido a su papel casi monopolístico en la cadena de suministro.

China: productor y consumidor de minerales estratégicos

El consumo chino de materias primas en las dos últimas décadas ha alcanzado el 45%-57% del total mundial, según el Banco Mundial.

Si bien China es el principal consumidor de metales, necesita también de las importaciones para lograr el procesamiento de estos. Entre los minerales que importa están el cobre, níquel, carbonato de litio, cobalto, tierras raras (pese a ser el principal productor, con un 60%), pero también de bauxita (segundo productor de aluminio) y de mineral de hierro como primer consumidor mundial (y primer fabricante de acero).

La guerra por el Litio, el nuevo oro blanco

El litio es un elemento químico utilizado en la fabricación de baterías para vehículos eléctricos, teléfonos móviles, ordenadores portátiles y otros aparatos electrónicos, y uno de los metales fundamentales para la transición energética. Por este motivo, está experimentando, y seguirá experimentando, una demanda creciente para el desarrollo de tecnologías limpias.

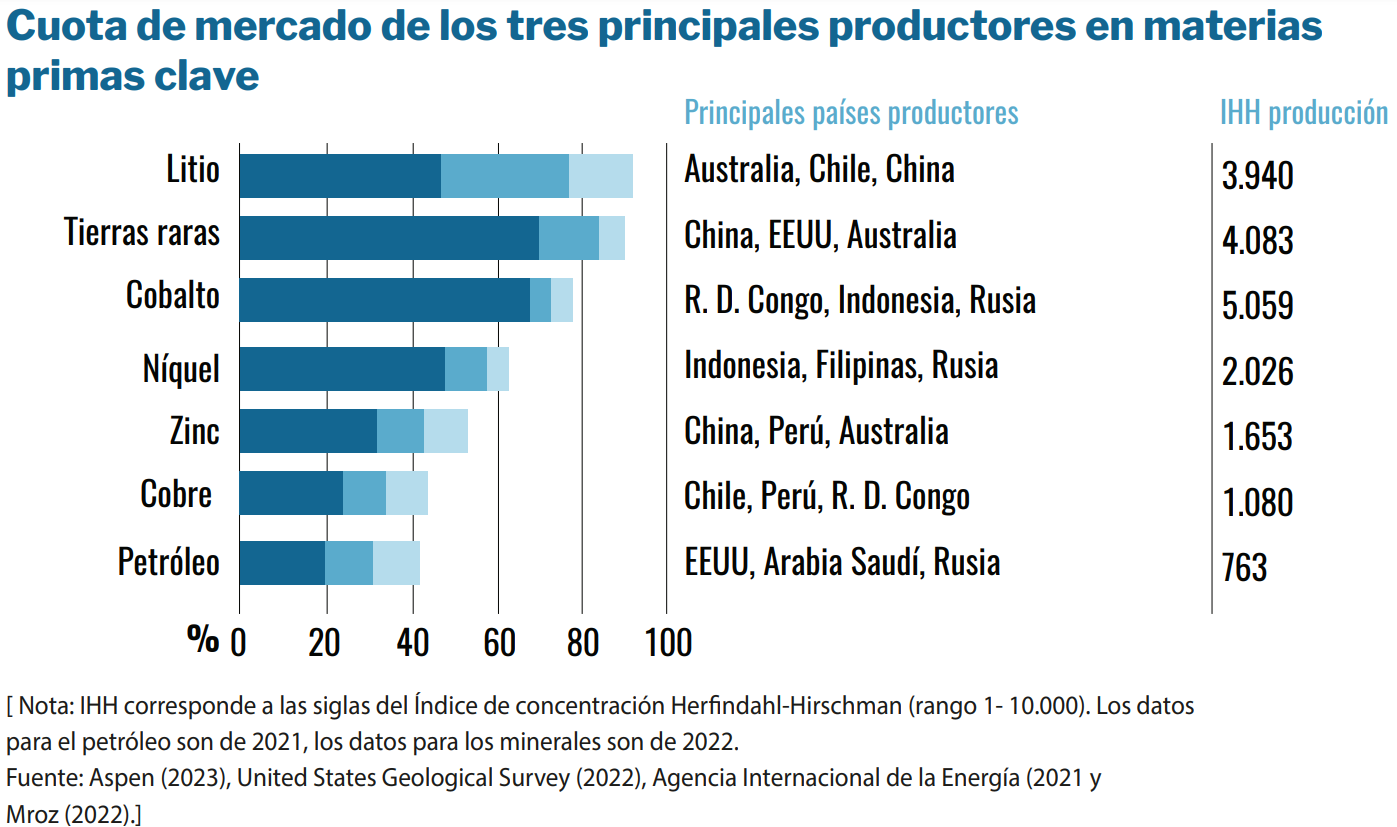

El suministro mundial de litio se concentra en Australia (52%) y Chile (25%), que representan más del 75 % de las exportaciones globales. China, a pesar de ser un gran consumidor y productor, ocupa el tercer puesto, seguida por Argentina (6%), mientras que el resto del mundo produce el 4% adicional.

Según la Agencia Internacional de la Energía, China produce más del 80% del hidróxido de litio (litio refinado) del mundo. Por tanto, China depende de las importaciones de sus socios del Pacífico para satisfacer la creciente demanda de su industria de baterías y vehículos eléctricos. Estos acuerdos son fundamentales para mantener su liderazgo en estas tecnologías.

La estrategia de China y su crecimiento

La estrategia china para abastecerse es agresiva, y contrasta con las de otras potencias tecnológicas, según el experto en sostenibilidad y minería Luis de la Torre.

El control sobre los recursos minerales va más allá de la mera posesión territorial. Un país puede ejercer influencia a través de una variedad de mecanismos, como la gestión de las operaciones mineras, el desarrollo tecnológico, el control de la infraestructura, la integración en la cadena de valor, el conocimiento del mercado y el apoyo político o financiero al país. Si bien la extensión territorial es un factor determinante, la calidad de los yacimientos, la historia y la geología también influyen en la capacidad de un país para aprovechar sus recursos minerales.

Las compañías chinas con su política “Go global” han establecido contratos de largo plazo, o han entrado directamente en los consejos de las empresas desde donde podían asegurar un suministro de recursos, algo que preocupaba al país asiático.

Caso de Greenbushes

Greenbushes es la mina de litio más grande de Australia y del mundo. Contribuye con el 40% de las 55.000 toneladas de litio extraídas en el país en 2021. La roca excavada tiene que ser triturada y tostada para producir “espodumena”. Este material, que contiene aproximadamente un 6% de litio, se envía desde Australia a China, que refina el 60% del litio del mundo y el 80% del hidróxido de litio del mundo.

Una situación similar se prevé en Bolivia, Argentina y Brasil. Las empresas chinas Tibet Summit Resources, la firma chilena SQM, la minera china BYD, ya han realizado inversiones y tienen contratos a largo plazo en territorios latinoamericanos para explotar sus minas.

Latinoamérica: un potencial sin explotar en el punto de mira de China

El 60% de las principales reservas de litio se encuentran en Latinoamérica. Aunque Australia tiene el 8,2% de las reservas de litio, incluso más de lo que tiene la propia China, el recurso es más abundante en los países del «triángulo del litio» de América del Sur (Chile, Argentina y Bolivia, este último es el país con más reservas a nivel mundial, con el 23,7%).

Si bien entre Bolivia y Argentina poseen casi la mitad de las reservas mundiales, ninguno de estos territorios contribuye aún de manera significativa a la producción mundial debido a que todavía no cuentan con la capacidad de explotación necesaria para aprovechar sus recursos. Las empresas chinas se siguen expandiendo en todo el mundo para extraer los minerales estratégicos. Su mirada está puesta en Latinoamérica y sus reservas, no solo de litio, sino también de cobalto, cobre y tierras raras.

Dependencia europea de los minerales de China

La Unión Europea extrae o produce menos del 5% de los recursos minerales críticos mundiales, mientras que representa el 20% del consumo mundial.

Los países europeos obtienen el 97% de su magnesio de China, y los elementos de tierras raras pesadas, que se utilizan en los imanes permanentes, se refinan exclusivamente en China.

La demanda continúa creciendo y no se ve que exista cambio en la tendencia. Se estima que para el 2050 la demanda de algunos minerales como el aluminio, el cobalto, el hierro, el plomo, el litio, el manganeso y el níquel puede ser superior al 1.000%, según el Banco Mundial.

La UE depende de la importación de estos metales entre un 75% y un 100%, por lo que, al no contar con los recursos suficientes, la capacidad de compra y de suministro de la Unión para las energías limpias se ve amenazada.

Los minerales estratégicos en Europa se encuentran infraexplotados pese a su gran potencial. Se prevé que para alcanzar sus objetivos climáticos y reducir su dependencia de otros países como China, Europa se verá forzada a aumentar la minería para explotar sus propias reservas de minerales de tierras raras.

En Europa, nuestras alternativas se encuentran en:

- Portugal es el único país europeo con una participación significativa en la producción mundial de litio, aportando aproximadamente el 1% del total.

- España cuenta con yacimientos de litio sin explotar en Salamanca, Galicia y Extremadura, este último con seis yacimientos localizados. Se estima que el proyecto de la mina subterránea y una planta de primera transformación podrá producir 33.000 toneladas de hidróxido de litio al año. Es una de las medidas que se están tomando y se espera que en 2017 se pueda comenzar a explotar.

- Alemania, con su fuerte industria automotriz, es otro de los socios europeos que cuenta con reservas sin explotar. Sin embargo, se están explorando activamente nuevos yacimientos minerales en la cuenca superior del Rin. Empresas como Vulcan Energy Resources, proveedor de gigantes automotrices como Volkswagen, Renault y Stellantis, ya cuentan con licencias y están buscando garantizar el suministro de materias primas esenciales.

{kind=link}

{kind=link}